中国车企在泰国电动车市场杀出13%份额

2026

年

06

月

23

日

2026

年

06

月

23

日

泰国汽车工业正站在一个极其微妙的“临界点”上,往前一步,是彻底驶入全球新能源竞赛的主赛道;往后一步,则可能被锁定在燃油车时代的尾声,逐渐失去“亚洲底特律”的光环。

这不是一次普通的产业升级,资本在换赛道,技术在换规则,全球汽车版图正在被重新洗牌,而泰国,恰好被推到了风暴中心。

泰国的两难选择

过去数十年,泰国依托成熟完善的燃油车供应链体系,稳居东南亚最大汽车生产与出口基地,并被外界誉为“亚洲底特律”。然而,这一体系本质上建立在内燃机的黄金发展周期之上,而这一时代逻辑正随着全球汽车产业加速向新能源转型而迅速退潮。

为了避免在全球清洁能源转型中掉队,泰国政府推出“EV3.5”政策,以补贴与税收优惠为杠杆,试图快速拉动电动车产业落地。

结果是一个显而易见的产业迁移潮,中国电动车企业集体加速进入泰国。

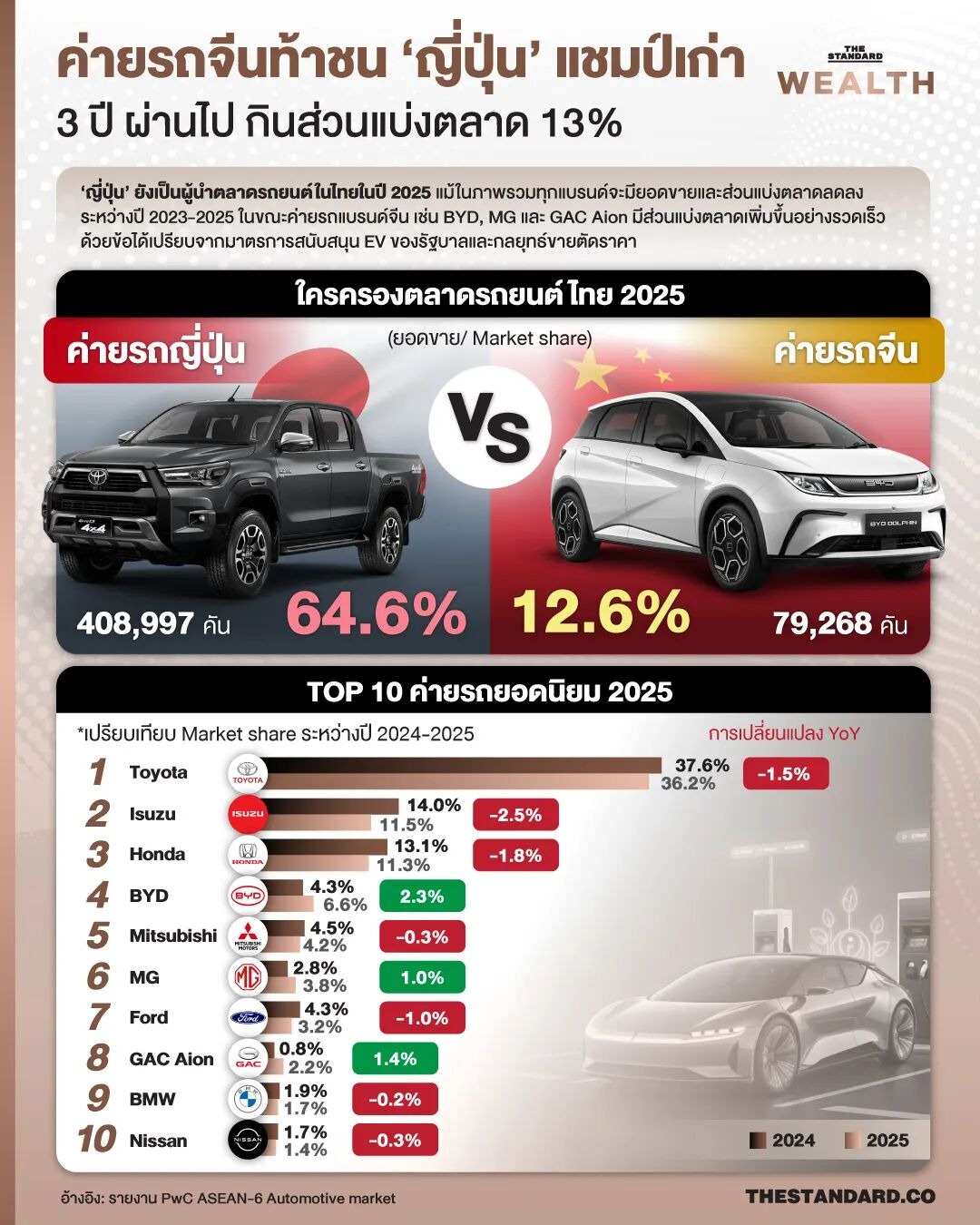

目前已有6个中国品牌完成在泰布局,包括比亚迪、长安汽车、长城汽车、哪吒、上汽名爵与广汽埃安。这不只是投资进入,而是整条产业链的前移,工厂、产能、零部件体系同步嵌入。

泰国的角色从燃油车制造中心,逐渐变成电动车区域生产枢纽。

中国电动车的“攻势窗口”

中国车企的扩张,并非单点突破,而是系统性推进。

一方面,泰国电动车政策提供了明确窗口期,尤其是EV 3.0与EV 3.5之间的衔接期,形成了明显的政策套利空间。另一方面,中国车企在价格策略上持续激进,直接冲击市场结构。

以比亚迪为例,其市场份额从2024年的4.3%跃升至2025年的6.6%,成为增长最快品牌之一。这一增长并非单纯依赖销量扩张,而是伴随产能前移与本地化生产加速完成。

与此同时,比亚迪、长城汽车与上汽名爵持续扩大在泰生产能力,并逐步强化电机等核心零部件制造能力,意味着竞争已经从“整车销售”升级为“产业链控制”。

长安汽车、广汽埃安、奇瑞等新进入者,则进一步加密电动车赛道,使泰国市场进入高密度竞争阶段。

日系车的“主场优势”正在松动

如果说中国品牌的关键词是“进攻”,那么日系车的关键词,就是“防守中的转型”。

长期以来,丰田、本田、五十铃等品牌牢牢掌控泰国市场,尤其在燃油车领域,依托供应链、维修网络与本地化体系形成结构性优势。这种优势并未消失,但正在被时间侵蚀。

现实压力已经显现。燃油车销量下滑、消费结构变化、经济疲软叠加,使部分企业不得不收缩布局。

其中一个标志性事件是铃木已停止在泰生产,并将罗勇府工厂出售给福特。这不仅是企业调整,更是市场信号,旧燃油车产能正在被重新分配。

斯巴鲁同样调整在泰布局,显示出部分日系品牌正在重新评估东南亚生产价值。

与此同时,泰国政府对于这些长期贡献就业与税收的传统汽车产业伙伴,仍缺乏清晰的过渡支持机制,使转型压力进一步放大。

但日系车并未完全退场,而是在加速“电动化补课”。丰田计划2026年推出Hilux BEV,本田计划2027年推出全新BEV产品线,马自达投入超50亿泰铢升级罗勇AutoAlliance工厂,转型SUV生产基地。这意味着一个从“燃油统治”转向“混合防守和电动追赶”的趋势。

欧洲车企的策略:把泰国当作“出口制造基地”

在这场重新洗牌中,欧洲车企的逻辑更偏向现实主义——不争第一,但必须保住生产存在。

福特在收购铃木工厂后,将其转型为Ranger与Everest的出口生产基地,强化泰国作为全球供应链节点的角色。

宝马则继续在高端市场维持竞争力,即便整体竞争加剧,其2025年纯电动车(BEV)交付仍实现增长,显示出“高端电动化”路线仍有稳定需求空间。

欧洲车企的策略本质上是,不与中国在中低端价格战正面冲突,而是通过全球出口体系与品牌溢价维持利润结构。

如果把泰国汽车工业放在全球坐标系中观察,会发现一个关键问题,它不缺制造能力,但正在失去单一技术时代的确定性。

燃油车时代,它是区域中心;电动车时代,它必须重新定义自己,是组装中心,还是电动供应链节点,甚至是区域研发与出口枢纽。

当前的现实是,两套体系正在泰国并行运行,一边是日系主导的燃油车存量体系,一边是中国主导的电动车增量体系,冲突并未爆发,但结构已经分裂。

而未来真正的胜负,不取决于哪一方“更强”,而取决于泰国是否能在两种体系之间完成平滑切换,而不是被动被其中一方重塑。

来 源:The Standard, ipleaders

本文内容整理或翻译自公开渠道,仅用于信息交流与研究参考,不代表本平台立场。如涉及版权或内容不当,请联系删除。